沉重是因为现在看看银行业间的债券市场,再看看交易所现在的债券市场;一个327事件,使得交易所不仅仅失去了在债券市场的领先,甚至,差一点点失去生存的空间,尽管这两年上海证券交易所在债券领域奋起直追,但是,再也回不去那个鼎盛的时期,最最重要的,券商在这个领域根本没有多少参与度;再说沉重,是因为这个事件同时延后了所有衍生品的推出,迟滞了金融领域,特别是对于中间业务的发展;所有的银行,变成了靠利差,所有的券商,只是经纪商......好在,现在一切重新蓬勃发展。

另一方面,金融领域常说,每一次金融危机都会促进场内(交易所)市场的发展,这个则是一个反例,打击得场内市场几乎不见了。

以史为鉴,再次借陆老师的文章回味那段历史

国债和国债市场拉开了中国证券市场序幕

早在1969年,中国人民银行正式并入财政部,直到1978年之后,人民银行才从财政部分出来。1979、1980两年中国财政连着两年巨额赤字,在编制1981年财政预算时,财政部官员提出积极财政平衡说:建议发行国债。于是,在严酷的经济形势和政府改革推进时面临到处要钱的局面中,1981年7月国务院决定恢复发行国债。财政部首次发行49亿元国库券(发行对象为单位)。1982年7月财政部首次向个人发行国库券。

插图1:国库券样张

国债发行初期,采用的完全是非市场化的手段,变成了单位机构和个人严重的经济负担,甚至采取了党员干部带头、硬性摊派、工资里预先扣除等措施来保证当年国债发行任务的完成。

由于国债一级市场的非市场化方式和二级市场根本不存在,这就造成了市场流通的冲动和欲望,只能自发地在市场涌现出大量的黑市买卖和黄牛。

在保证每年国债发行任务的强大压力下,财政部在1988年3月上报了《开放国库券转让市场试点实施方案》,4月起先开放了上海、深圳、沈阳、哈尔滨、武汉、重庆和西安等7个城市可以买卖国库券,6月又放了54个大中城市,1991年3月,全国约400个城市都放了。

国债成了中国证券市场出生的第一批上市品种候选者,揭开了中国证券市场发展的序幕。

上海证交所自主创设的国债期货交易

1990年以前,国库券一直是靠行政分配的方式发行的。国债的转让流通起步于1988年,1990年才形成全国性的二级市场。1992年底,国库券的转让价格大大跌破面值,5年期券只标价80多元,扣除应有利息,已蚀本金20多元。我国从1981年到1995年间,发行国债4509.33亿元人民币,个人投资者普遍把国债作为一种变相的长期储蓄存款,很少有进入市场交易的兴趣。

1992年12月28日,上海证券交易所为促使国债一级市场发行顺利和二级市场交易的活跃,首次设计并试行推出了12个品种的国债期货合约。这种金融工具创新,能够带动国债市场的发展,正合了中央政府的心意,由于相关的法律法规是空白,行政控制还鞭长莫及,因此也获得了某种程度的默许。

国债期货存在的两年期间,确实带动了整个国债市场的发展:1、促进了国债现货市场的发展,统计显示,国债期货推出前的1993年1月到5月,国债现货成交总额为21亿元,日成交0.19亿元,国债期货推出后的1994年同期国债现货成交总额达到378亿元,日均成交3.74亿元,分别是前者的18.5倍和19.7倍,大大提高了市场的流动性。2、促进了国债价格的发现,国债期货推出后,对现货的价格带动明显,市场中以1992年5年期为代表,国债现券从1994年1月开始走出长期滞留的面值最低谷,并在随后一年出现了25%的升幅。一些合约价格得到了正常发现,国债期货市场价格发展为我国国债发行规模、年收益的确定、期限结构安排等都提供了决策依据。

但是国债期货试行最初的两周内,由于只允许部分券商进行自营买卖,交易清淡,仅成交19口。1993年7月10日,情况发生了历史性的变化,这一天,财政部颁布了《关于调整国库券发行条件的公告》,公告称,在通货膨胀居高不下的背景下,政府决定将参照中央银行公布的保值贴补率给予一些国债品种的保值补贴。国债收益率开始出现不确定性,国债期货市场的炒作空间扩大了。

上海证交所为此重新设计了国债期货合约的品种和交易机制,并于 1993年10月25日,将国债期货交易向社会公众开放。

1994年10月以后,中国人民银行面对高达两位数的通货膨胀率,提高了3年期以上储蓄存款利率和恢复存款保值贴补,国库券利率也同样保值贴补。保值贴补率的不确定性和保值贴补率每月公布前后信息的泄漏所造成的市场信息不对称,迅速加大了炒作国债期货的空间,大量机构投资者由股市转入债市,国债期货市场行情火爆。1994年全国国债期货市场总成交量达2.8万亿元。占上海证券市场全部证券成交额的74.6%。1994年至1995年春节前,全国开设国债期货的交易场所陡然增到14家,成交总额达28000亿元。这种态势一直延续到1995年,与全国股票市场的低迷形成鲜明对照。从1995年1月到5月17日由中国证监会宣布停止的4个多月时间里,上海证交所国债期货的交易量达到49686.09亿元,是上海证交所1995年全年股票交易量的16倍。

“327事件”的来龙去脉

“327”是“92(3)国债06月交收”国债期货合约的代号,对应1992年发行1995年6月到期兑付的3年期国库券,该券发行总量是240亿元人民币。

在“327”国债期货品种的交易上,有财政部背景的中国经济开发信托投资公司 (简称“中经开”)做多,万国证券做空。

1995年2月“327”合约的价格一直在147.80元-148.30元徘徊。23日,提高“327”国债利率的传言得到证实,百元面值的“327”国债将按148.50元兑付。

财政部加息的决定是通过红头文件由行政系统下达执行的,这种计划经济的政府调控市场行为加剧了市场信息不对称所带来的市场波动。于是,疯狂就开始了。

2月23日上午一开盘,“中经开”率领的多方借利好用80万口将前一天148.21元的收盘价一举攻到148.50元,接着又以120万口攻到149.10元,又用100万口攻到150元,步步紧逼。

一直在“327”品种上与万国证券联手做空的辽宁国发(集团)股份有限公司(简称:“辽国发”)突然倒戈,改做多头。“327”品种在1分钟内竟上涨了2元,10分钟后共上涨了3.77元。“327”品种每上涨1元,万国证券就要赔进十几个亿。按照它的持仓量和现行价位,一旦到期交割,它将要拿出60亿元资金。万国证券总经理管金生铤而走险,16时22分13秒突然发难,先以50万口把价位从151.30元轰到150元,然后用几十万口的量级把价位打到148元,最后一个730万口的巨大卖单狂炸尾市,把价位打到147.50元。

在最后8分钟内,万国证券共砸出1056万口卖单,面值达2112亿元国债。而所有的“327”国债只有240亿。据统计,当日上海证交所国债期货共成交8539亿元(含最后8分钟),其中80%的交易属于上海万国证券抛空的“327”品种。

中国证监会让上海证交所自己处理当天的突发事件。夜里11点,上海证交所总经理尉文渊正式下令,宣布23日16时22分13秒之后的所有“327”品种的交易异常,是无效的。该部分不计入当日结算价、成交量和持仓量的范围,经过此调整当日国债成交额为5400亿元,当日“327”品种的收盘价为违规前最后签订的一笔交易价格151.30元。并要求于2月27日开始组织协议平仓。

插图2:1995年,327国债期货协议平仓在上海证券交易所员工食堂进行。

“327事件”发生后的余震

在“327事件”发生3天后的2月26日,中国证监会和财政部颁布《国债期货交易管理暂行办法》,当时似乎并没想废掉这个金融工具。在此之后,中国证监会一个接一个地发令要加强国债期货的风险控制,这些命令一个比一个急,一个比一个凶。据说,从327事发到5月19日,中国证监会、上海证交所以及有关部门下发的通知、决定等超过30个。

但此后期货市场仍旧在巨额资金的惯性推动下热点不断:

上海商品交易所胶合板在1995年3月29日之前连拉三个涨停板。交易所把交易价格的涨跌限幅调整1%。第三天,即3月31日上海商品交易所全天停市。

继北京商品交易所1994年9月出现“绿豆风波”(北商所出现绿豆合约超过世界绿豆产量的奇事)后,1995年5月天津联合交易所的红小豆交易再次引起巨大风波。天津红“507”合约从5月中旬开始,成交量、持仓量开始放大。6月9日市场多头主力拉高期价至5000元和4980元,至9点30分,场内终端全部停机。第二天,交易所宣布9日交易无效,507合约停市两天。随后,交易所采取措施要求会员强制平仓。这就是期货行业历史上著名的“天津红507事件”。

1995年5月初,上海证券交易所国债期货“319”品种在连续几天价格上涨后,在5月11日价格突然上涨到最高183.88元,当日的国债期货日成交金额达到924亿元。上海证交所在5月12日作出决定,所有国债期货交易品种暂停开设新仓,实行不限价的同比例减仓至前一天余额的50%。

…………

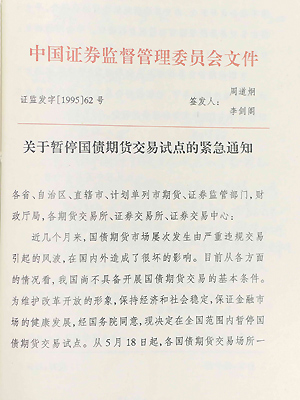

于是,5月17日下午5时40分,中国证监会召开紧急会议,发出《关于暂停全国范围内国债期货交易试点的紧急通知》,从5月18日起在全国范围内暂停国债期货交易试点。5月18日中央电视台再次播发这条消息。开市仅两年零六个月的国债期货无奈地划上了句号。中国第一个金融期货品种宣告夭折。

插图3:《关于暂停全国范围内国债期货交易试点的紧急通知》

“327事件”背后的看不见之手

在“327事件”后,许多人热衷于探讨的是衍生工具的市场风险、新兴市场组织和管理上的欠缺,甚至讨论到在中国是否还需要期市等等......

从技术上分析,对于上海证交所在国债期货的监管上保证金太低、涨跌停板制和持仓限量制度欠缺、根本没有杜绝透支交易等等多有指责;甚而至于有观点认为地方政府和交易所共谋一己之私利,只想做大交易量而放任市场风险……

另一个重要的反思就是,政策风险和信息披露制度不完善是期货市场的重要风险源。有财经媒体在2002年“中经开”被关闭后披露:“327”国库券的贴息计划显然遭到泄密。“中经开”得天独厚的财政部背景令人不得不生疑问:“中经开”的第一任也是唯一一任董事长,是原财政部副部长田一农,以后则长期只有总经理,均出自财政部。可是在“327事件”的调查处理中,政府只字未提“中经开”、也未对“中经开”作任何处理、更没有对政府和“中经开”在市场信息披露不规范及信息不对称而造成市场的风险作任何公开的反思。

插图4:“327”事件的另一主角——中国经济开发信托投资公司。图为中国经济开发信托投资公司上海证券业务部。

此外还有一个被绝大多数人忽视的问题。

这就是伴随着改革的进程而出现的一种非制度化的和准制度化的投资资金。在这其中,有相当部分的数量我们称之为游资。当时有专家估计,这种非制度化的和准制度化的投资资金量在3000亿元到4000亿元左右。而在各个市场像幽灵一样徘徊的游资,如果在这其中占一半就是1500-2000亿元,如果占三分之二则为2000-2500亿元。除了数量上的冲击之外,一方面存在着资本固有的对高额利润的不断追求,另一方面,还存在着这些资本本身来源造成的高额成本又不断地推动着这些资金去追逐20%、甚至超过25%或者30%的利润回报,这就必然促使这些游资不断寻找高风险、高投机、高利润的投资领域。

这个过程不会因为某个市场的变化而停息,在“327事件”前后国债期货其它品种、商品期货的胶合板和绿小豆品种、甚而至于国债期货被关闭后股票市场的大涨……从这些市场现象崛起之速、高涨之奇、衰退之烈的变化中,我们可以清楚地看到游资追逐的脚步。

于是,在货币的乘数放大作用下,无论是生产资料市场、房地产市场、资金拆借市场、股票市场、商品期货市场还是金融期货市场,任何一个新兴的、哪怕经过精心设计的市场,都无法在发展的初级阶段承受住这样巨大的无序力量的冲击,更何况我们这样一个刚刚起步而又极不规范的证券市场。

“327事件”对中国改革的真正意义

面对于中国经济社会变革多年后所出现这样一个错综复杂、各方利益又纠缠交错的局面,中央政府在经历了十五、六年之改革后,到1995年政府的行政管理手段仍旧没有改变计划经济时代的旧有方式,所有的经济决策仍旧采用红头文件层层下发的行政手段来落实、执行。这其实是“327事件”对于中国政府提出的最大的挑战,也是在市场经济改革和社会转型过程中,政治体制改革必然要面对的课题。

不管如何,从“327事件”以后,中央政府开始改变原有做法,至今所有与经济、金融和证券市场有关的决策第一时间见报、同时下发文件执行。这是保证市场信息公开、解决信息不对称的基本前提,也是市场以沉重的代价教会转型中的中央政府校正自己行为的必修课程。

就此而论,说“327事件”成为中国政府从依赖计划经济方式管理市场开始转向用市场经济手段调控市场的转折点,这样的判断并不过分。从这点来说,“327事件”还是对改革起到了那么点推动作用。

但“327事件”之后,中央政府最终还是关闭了国债期货市场,这仍然显示出中央政府对自己驾驭市场的能力和信心的严重不足,每到面临市场转折的关头不得已都要采用计划经济的行政干预手段来解决市场发展中出现的矛盾,至今这个路径依赖仍旧非常严重。

这或好或不好的诸多结果,其实都是“327事件”带给中国改革的有益启示。