陆一的中国股市钩沉之七

历史的记忆自然值得珍藏,中国股市所走过的弯路,以及现在所在的许多不完善,无不时刻在提醒我们政治权力太大时所带来的影响,证券市场的改革,仍然持续,回顾历史,以史为鉴,但愿我们未来走得更加平顺

地方政府干预市场的后果

深圳是中国第一个经济特区,而上海早在20世纪二三十年代就是中国的经济、金融、外贸中心城市。20世纪80年代末、90年代初两城市之间的竞争在金融、科技、外贸等方面全面展开。其中争夺最为激烈的是金融中心城市地位,而这种竞争集中反映在证券市场上。

1993年后,由于种种因素,沪深两地的竞争优势渐渐发生变化,特别是进入1996年之后,两个市场的强弱出现了扭转。

统计数据表明,深圳证券交易所各项指标逐渐追上了上海市场。

从股票交易量看,1995年,上海为3103亿元,深圳仅为932亿元;到了1996年,1至9月,上海为4893.6亿元,深圳则达到了5739.8亿元,深圳的股票交易量首次全年超过了上海。

从股价指数看,进入1996年后,深圳股市的人气明显强于上海,深圳的成分股指数年初在1000点左右,到了9月份,已突破3000点,全年涨幅为300%,而上证综合指数则从年初的550点升到900点左右,涨幅约为163%,大大低于深圳。

从上市公司的情况看,尽管上海还有些优势,但明显看出在增量速度上深圳要强于上海。深圳证券交易所的股票市价总额与上海证券交易所的股票市价总额之比,1995年为1:3,到了1996年9月,已经是1:1.8。

为了改变这种态势,两地政府在1996年悄悄地展开一场地方政府主动干预市场的竞争,在这场竞争中,上海市政府采取了更为主动的姿态。

根据阚治东(时任申银万国证券公司总裁)的回忆,1996年9月,上海市政府有关领导到申银万国证券公司现场办公,要求申银万国为推动上海证券市场的发展多作贡献,同时认为申银的自营盘子太小,要求扩大规模。

1996年9月底,市有关领导以从未有过的强大阵容再次参加了申银万国证券公司的办公会议。这次会议的中心内容是:申银万国证券公司如何为推动上海证券市场的发展作贡献。

会议首先通报了上海市主要领导对上海近期证券市场问题的关注,重点关注的问题是沪、深两地证券市场的竞争。在谈到沪、深两地证券市场竞争的问题时,一位领导加重语气说:“我们不怕竞争,不是说竞争要不择手段,但是竞争一定要有手段。”上海证券交易所领导对沪、深两地证券市场的竞争态势作了详细介绍后,表示赞同“竞争一定要有手段”的观点,而具体的手段之一就是通过上海几家主要券商重点运作好一些对市场有引导作用的股票,把上海股市往前推进。他们引用了投资者中流行的说法“高价股看长虹,中价股看陆家嘴,低价股看金山石化”,指出陆家嘴、长虹、金山石化三家公司的股票对上海股票价格具有导向作用,其中重点介绍了陆家嘴公司的股票。最后,会议明确要求申银万国证券公司负责运作陆家嘴股票。

会议由市分管领导作总结性发言。上海证券交易所方面表态:“申银万国证券公司的自营规模大了,交易所可以考虑减免部分交易经手费。”但这个承诺终因大部分会员的强烈反对而没有兑现。那次会议议定,申银万国扩大自营规模所需资金,由市有关部门与各银行协调解决。

地方政府干预市场的后果

那两次办公会议,可以说是“申银万国当年为什么连续大量买入陆家嘴股票”的始因。

会后第三天,申银万国证券公司开始买人陆家嘴股票。与此同时,上海其他证券机构也按照要求,大举进入上海证券市场上各种指标股。上海股市投资者信心大增,上海股市由此转暖。

此后又隔两周,分管领导又召集会议。这次会议地点设在当时位于浦江饭店的上海证券交易所会议室,参加人员略有增加。

上海证交所领导首先发言。他认为:“上海证券市场昨天的走势完全在预料之中,成交量有所萎缩。今天市场的总体走势可以,走出了上海证券市场的独立行情。”他认为:“现在关键是本周剩下的三个交易日,上海市场怎么走?”他认为应该不失时机,在本周把上证综合指数推上1000点。

上海证券交易所结算登记公司的总经理首次参加这个会议,他建议应多注意北京方面的消息,特别要注意北京对沪深两地证券市场的反应。当时,大家都没有特别留意这个提醒。

在这次会议上,阚治东隐隐感觉上海证券交易所自身也在具体参与运作,后来,国务院联合调查组曾就此事进行专门调查,执意要处分上海证券交易所领导,但由于有关方面的积极解释,才逃过一劫。

这次会议仍由市分管领导作总结性讲话。他要求这星期上证综合指数争取要踏上1000点的台阶,如周五能稳在1000点最好,稳不住也没关系,本周以1000点为最高目标,而上海股市明天无论如何都要走阳。他还指出,上海对二线股票的组织力度不够,应进一步加强。

1996年10月26日,周六,上海证管办又来电话通知,分管领导召集开会。在这前一天,中国证监会颁布了《证券经营机构自营业务管理办法》。这一办法的突然颁布,对证券市场是一个非常“利空”的消息,具有很大的负面效应。《办法》中对证券经营机构自营业务的限制性规定,对所有证券经营机构的影响都非常大,尤其是对自营规模大的证券公司,其影响更是不言而喻。由此,召集这次会议的主题就是:《办法》出台后,市场可能的反应以及我们的对策。

会议一开始,阚治东和李惠珍首先对《办法》给市场带来的问题表示担忧。申银万国证券公司注册资本为13.2亿元,当时账面净资产约18亿元,据《办法》要求,申银万国证券公司的自营库存最大限量为14.4亿元,而当时申银万国证券公司本部(不含分支机构)的A股库存已达8亿元人民币,国债库存约10亿元人民币,B股库存折合人民币约5亿元,如再加上下属分支机构的自营库存,公司当时的自营总规模已达30亿以上,大大超过了《办法》的规定。《办法》的实施时间是1997年2月1日,申银万国有三个月时间逐步削减自营库存,但如果按这一办法执行,对证券市场势必会造成很大的冲击。

市分管领导听了大家的意见后谈了他的看法,他认为《办法》对深圳的负面效应要远远大于上海,因为深圳的证券经营机构,其自营规模远远大于上海证券经营机构。对于《办法》出台后方方面面的反映和意见,他要求市府办公厅搞一个情况反映,递交有关部门。他要求下周把上证综合指数稳定在1000点以上。最后,他针对下周市场可能出现的情况建议:要注意下周的开盘,如狂跌则要采取措施控制盘面。这里所指的措施,阚治东想只能是组织更多的资金进入股市。

应该说,申银万国1996年l0月在上海证券市场中起的作用是显著的。当月,申银万国证券公司上海A股交易总量达到2ll.3亿元,而同年前9个月的交易量仅为630.6亿元,一个月的成交额相当于前面的三个多月。此外,通过申银万国的运作,作为上海股市指标股之一的陆家嘴股票稳步上升,对带动上海股市大盘上扬起到了关键性的作用。

通过上海市方方面面史无前例的联手努力,上海证券金融市场在深圳方面的挑战面前,逐渐占据上风,喧闹一时的“深强沪弱”声音逐渐减弱,上海金融中心城市地位再次得到确认,上海金融、证券行业恢复了原先的那种自信和骄傲。

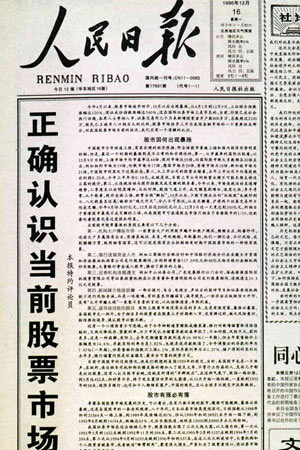

但是面对1996年市场热情的高涨,中央政府从1996年10月份起,连连发布了后来被称为“十二道金牌”的市场调控政策规定。及至1996年12月16日,《人民日报》破天荒地发表特约评论员文章《正确认识当前股票市场》。在这篇文章中,中央政府的代言人用罕见的严厉给证券市场定性:“最近一个时期的暴涨则是不正常和非理性的。” 并带着愤怒情绪表达了它对证券市场的要求:“实行集中统一的管理体制。各地方、各部门不能自行其事,干预股市,要与中央保持一致,自觉维护全国集中统一的证券市场管理体制”。

半年之后,在6月13日,《人民日报》发表了《维护市场正常秩序 保护投资者合法权益》的文章,披露了国务院证券委会同中国人民银行、审计署、中国证监会等有关部门对一批违规银行、证券公司、上市公司及其负责人进行严肃处理的消息,并配发了《有法必依 违法必究 执法必严》的评论。其中引人注目的是对于深圳发展银行行长贺云、工商银行上海分行行长沈若雷给予撤职处分;对海通证券公司董事长兼总经理李惠珍、申银万国证券公司总裁阚治东、广发证券公司总经理马庆泉作出免职和记大过处分。这是对于沪深两个市场的参与者在1996年各类违法违规行为,如国有银行向其他机构和个人提供资金炒股,上市公司、证券公司和机构大户利用银行信贷资金炒股以及利用信息优势操纵市场等等的严肃处理。在这背后,更是对“327事件”之后上海和深圳两个地方政府出于地方利益影响证券市场的一种敲山震虎的警告。